转换LPR利率以后,还房贷多了还是少了?

- 网赚杂谈

- 1年前

- 22

什么是LPR利率?

LPR全称为LoanPrimeRat,意为贷款基础利率,是指金融机构对其最优质客户执行的贷款利率,其它贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款基础利率基础上加减点确定。

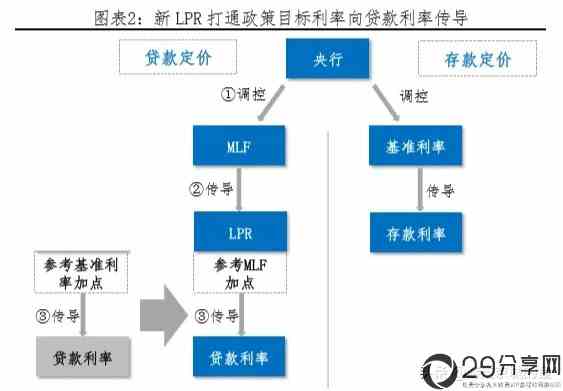

LPR利率的生成机制2019年8月17日,央行发布公告,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,决定改革完善贷款市场报价利率(LPR)形成机制。此次改革主要四大变化:1)LPR报价方式由参考基准利率改为参考公开市场操作利率,即以中期借贷便利(MLF)为基础加点形成;2)增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考;3)报价行在全国性银行基础上增加城商行、农商行、外资行和民营银行各两家,从10家全国性银行变为18家;4)报价频率降低至每月一次。

基准利率房贷计算方法

基准利率房贷计算方法

基准利率由央行,之前的房贷利率采用的是基准利率上、下浮的形式,在计算上也非常的简单。比如基准利率为4.9%,上浮10%,就直接用4.9%*(1+10%)=5.39%就可以计算出来了。

LPR利率房贷计算方法年利率=LPR(4.65%)+加点(0.8%)=5.45%,也就是LPR加点利率了。

转化后的效果总得来说,原来贷款基准利率由央行统一制定,现在一部分定价权给了市场,由18家银行通过市场报价每月生成,与原来相比,更市场化了,但是央行还具有一定的调控能力,也就是MLF。

从长远看,降息还是有可能的,美国、日本已经相继推出近乎于零利率了,西欧有的国家都是负利率了,经济不好,减利率也是对经济的刺激,

所以转化成LPR的人,由于经济下行,未来你这个房贷负担还是有可能降一点的,但不排除期间经济向好,LPR利率有抬升的可能。

有话要说...