买房贷款多少年最划算?(买房贷款20年和30年哪个合适)

- 网赚杂谈

- 1年前

- 4

按揭贷款期限越长越好还是越短越好?这是摆在多数刚需面前的一道艰难选择题,因为对于普通买房人而言,他们并不是银行专家、也不会核算成本利息。所以,一般买房时,银行经理给他们办理哪个,他们就认可哪个;或者亲戚朋友建议他们选择哪个,他们就选择哪个。

至于选择到底正确还是错误,则无从判断,因为谁也没有耐心、没有义务详细告诉买房人成本利息问题。

进入正题,咱们唠唠这个话题:按揭贷款30年和10年,哪个划算?银行经理:选错白送8-30万!

一、如果是买房投资的话,贷款选择多少年恰当?

楼市指闻先给出答案,买房投资人基本都是全款购买,不会采用按揭贷款的方式,因为买房贷款有几个很大的弊端,办理手续复杂、存在利息成本、周转时间慢、银行条件限制。而我们都知道,房地产市场是瞬息万变的,这个月房价上涨,下个月房价就可能下跌,所以炒房需要抓住房价上涨的时机把房子销售出去。

试问,炒房者想要卖房时,银行手续拖1-2个月,黄花菜都凉了。再者,买房投资讲求成本最低,但是贷款存在高额利息问题,直接对冲了房价上涨带来的升值溢价。现在的房贷利率普遍在5%以上,再加上买卖的交易费用、税费,估计成本高于7%,2022年全国平均房价涨幅-3%至3%,远远不够保本。所以买房投资不建议按揭贷款。

二、在贷款方式上,如何选择?

我们常说的贷款方式分为2种,一种是等额本息、一种是等额本金,假设你要购买一套150万元的房子,首付款50万元,向银行贷款100万元,如果在5.88%利息,全部采用30年期限的话,等额本金总利息比等额本息总利息少25万元,一个字的差别,贷款总成本就少了25万元,不可谓不小。

在两种买房贷款方式中,如何选择?指闻君给出的建议是,如果个人经济能力强,可以选择利息少的等额本金,如果个人经济能力稍弱,建议选择等额本息。前者月供依次递减,前10年每月偿还月供很高,后者月供很低并且持续平稳。

三、如果是刚需买房,选择多少年期限合适?

按揭贷款,除了贷款方式影响最终的成本外,贷款年限同样影响利息成本,比如你向朋友A借款100万元,如果能在3天之内偿还,可能朋友A不要你一分钱利息,但是如果你3年才偿还债务,那朋友A就很可能收取数万元的资金利息。

我们以100万元贷款本金,按照4.9%的年利率,分别计算一下贷款10年和贷款30年的成本差别,具体如下:

1、贷款30年,30年的总利息为910,616.19元(不用数小数点了,是91万元),每个月的月供达到5,307.27 元,非常符合当下一般刚需买房人的需求,5千元的月供并不算多,尚且可以接受。

按揭贷款30年

2、贷款10年,贷款期间的总利息为266,928.75元,月供10,557.74 元。比起贷款30年,10年的总利息少了接近70万元,但是弊端也很突出,那就是月供很高,超出1万元,这让很多刚需难以接受,2022年个税起征点是5000元,多数人很可能无力承担1万元的房贷债务,所以选择30年长期贷款的买房人居多数。

按揭贷款10年

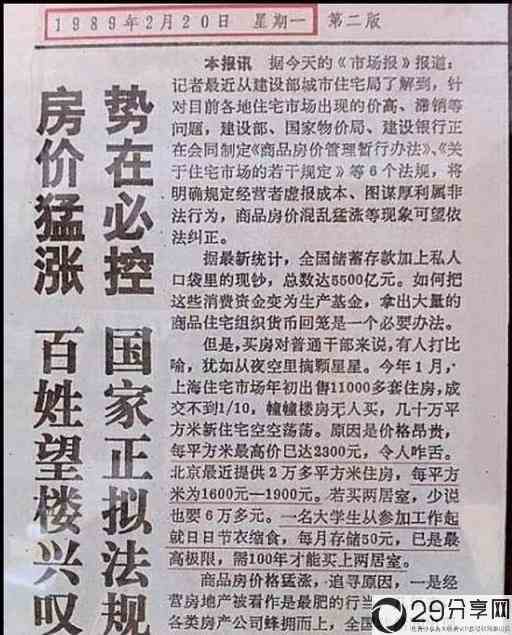

是不是意味着房贷期限越短越划算?非也,以上计算,仅仅是字面数字,我们不能忽视社会经济的实际情况带来的生活变化。先看看下边这个例子,这一份1989年2月20日的报纸:

在这份报纸上,赫然写出了几个大字,现在的房价已经很高了,远远超出了当时的收入水平,导致不少人不吃不喝几十年才能买得起房子。是不是与当前的基本情况类似?几十年前就感觉房价太高,2022年的今天,依然说房价太高,因为在收入增长的同时,房价也在增长。

当时一个大学生月薪89元,如果在省吃俭用的情况下可以节省下来50元,我们假如这位大学生非常够魄力,咬咬牙买了一套房子,按揭贷款30年,每个月偿还60元的“高额房贷月供”,这可是远远超出个人经济能力的。30年后的2019年,这位买房人依然在偿还60元的高额房贷。

是不是有一点想笑了?

现在的60元还叫巨额资金?没错,在30年前买房时,60元占了月薪80%以上比重,但是现在60元相当于毛毛雨、微不足道,可能连一个披萨都买不到。假设这位买房人在30年前扛不住压力,一股脑把房贷本息都还给银行了,那是不是相当于白扔了几十上百万元?

为什么会出现这种好玩的事情?这其实是M2增长带来的结果。

M2增速只要高于GDP增速,那么市场上的钱就越来越多,货币购买力就越来越低,这样一来钱就不值钱了。2017年M2是8.07%,2018年M2是8.1%,基本维持在8%的均数水平,而在前10年里,M2增速始终在11%左右,2008年到2016年在11.3%-17.82%左右徘徊。近些年虽然M2速度趋缓,但GDP趋缓更明显,M2依然高于GDP速度。

经济学家估计,如果把M2带来的货币贬值计算在内,那么30年的总利息910,616.19元其实就相当于10年的113,827.024元,相比10年等额本息的266,928.75元是不是便宜很多?直接省下接近10万元,当然了这节省的10万元在货币贬值中体现,并不是实实在在的现钱。

买房贷款,该选30年还是10年,现在你清楚了吗?

有话要说...