城乡居民医保住院怎样报销(城乡居民医保怎么报销)

- 网赚杂谈

- 1年前

- 2

各地的城乡居民医保就开始缴纳了,这个话题持续升温。

有的人因为之前已经享受到了报销,持续缴费的愿望很强烈。

有的人因为之前连续几年没有看病,觉得钱浪费了,也不知道到时候如果看病了怎么报销怎么用。

那么今天就来看一下城乡居民医保看病怎么报销,我们以南通市举例,一般城乡居民医保都是以地级市作为缴费单元,也具有普遍性和共性。

城乡居民医保只有统筹账户,没有个人账户,这点是区分职工医保的重要区别。

直接上图:

门诊+住院+大病报销

门诊+住院+大病报销

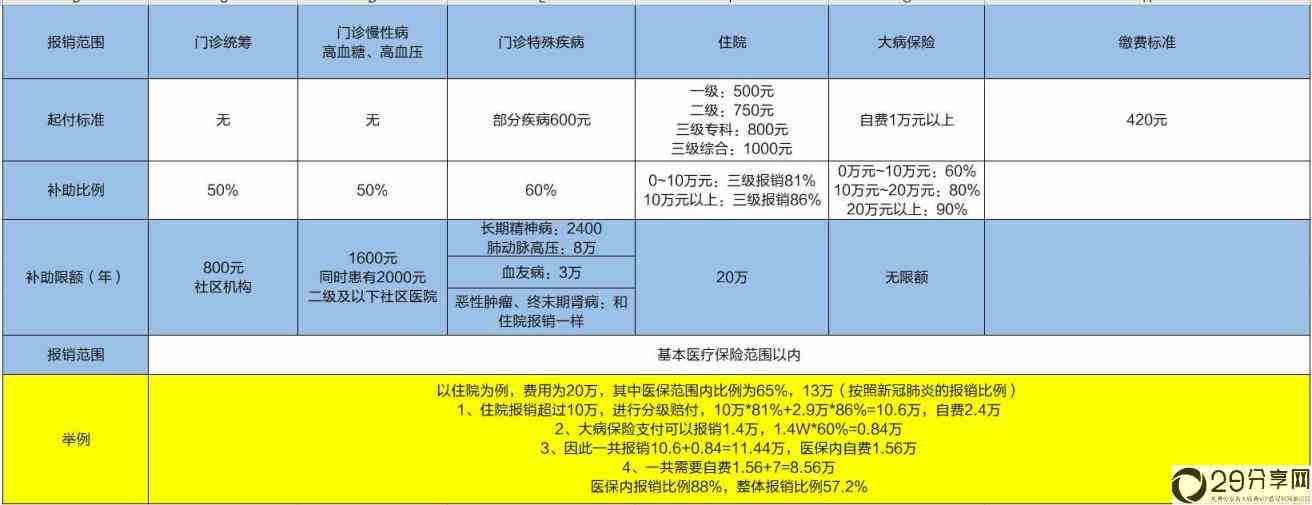

门诊:

1、普通门诊:不设起付线,但是限定是在社区门诊看病报销,报销金额上限是800元,报销比例50%;

2、慢性病门诊:高血糖、高血压患者享受此待遇,不设起付线,限定是二级及以下社区医院,报销金额上限1600元,如果是患2项慢性病,则报销金额上限是2000元,报销比例50%;

3、特殊门诊:特殊门诊分类比较多,长期精神病门诊报销2400元,报销比例60%;血友病报销金额3万,报销比例60%;肺动脉高压报销金额8万,报销比例60%;恶性肿瘤化疗自费600元后报销金额按住院报销;特殊门诊内容是分类分项目进行。

住院

1、住院则是分不同等级的医院,起付线和报销比例会有所差别1级医院及社区医院:500元以上报销,10万元以内报销88%,10万元以上报销93%;2及医院:750元以上报销,10万元以内报销83%,10万元以上报销88%;3及医院:专科医院800元以上报销,综合医院1000元以上报销,10万元以内报销81%,10万元以上报销86%

由此可以看到等级越高的医院,起付线和报销比例是越少的。

大病保险待遇

那么如果住院报销之后,自费仍然很多怎么办?大病保险来解决!

在住院之后,医保范围内费用超过1万元的部分,可以再次由大病保险支付,10万元以内报销60%,10~20万元报销80%,20万以上可以报销90%。

什么意思呢?就是说在住院费用报销之后,还可以再次给予报销!

筹资标准

南通市基本上为420元每个人,部分年龄;

其他地区有望对未成年人给予更多补贴,比如南京未成年人为220元/年,财政补贴更高;

报销案例

小王一直缴纳城乡居民医保,不幸患病住院,在三甲医院看病花了20万,医保目录内费用比例是80%,也就是说16万元的部分可以报销,那么小王可以报销多少呢?

16万元的部分,超过1000元的费用可以报销,也就是说15.9万是可以通过医保报销的

1、10万元部分报销81%,那就是10万*81%=8.1万;2、超过10万元的5.9万,报销比例是86%,那么就是5.9万*86%=5.07万;3、一共报销了8.1+5.07=13.17万;4、自费部分是16-13.17=2.83万,这部分还可以通过大病保险报销;5、大病保险报销(2.83-1)*60%=1.1万;6、因此一共报销了13.17+1.1=14.27万;7、个人自费20-14.27=5.73万;8、医保目录内费用报销比例为89%,整体费用报销比例为71%

很多人要说了,到最后还是要自费6万多,那医保买了有啥用。的确是20万的医药费最后还要承担6万费用,那为什么不看看已经报销了14万多的费用呢?用400多块报销14万,如果非要是50万的话,能够报销又有多少呢?是不是得有30多万?

医保不可能兜底所有人的医药费用,这不现实,但是医保仍然是最好的保险,因为不管你有没有病,不管你身体是不是健康,都可以买,这就是最大的优势。

医保是给自己看病时候的最后的尊严,如果连医保都没有,那可就是太惨了,全部自费。

有话要说...