定期存款三大忌(10万最聪明的存钱法)

- 网赚杂谈

- 1年前

- 9

6月份,银行存款的利率进行了一次大的调整。这主要是对市场利率定价自律机制的一次调整。

市场利率定价自律机制是2013年9月份,在央行的主导下由各大商业银行建立的。这是为了避免国家实施利率市场化以后,导致银行之间利息的无序竞争。

最初的利率自律约束是在国家基准利率基础上,允许银行上浮一定的比例,比如说普通定期存款能够上浮20%~30%,大额存单能够上浮40%~55%。越是大型的银行上浮的上限越低。

这种情况下,由于越短期的存款基准利率越低,浮动的范围越小。越长期存款,国家基准利率越高,浮动的范围就越大,这就形成了长尾效应。

经过5、6年来的实践,自律机制决定修改利率定价规则。改过去的上浮一定比例为上浮一定点数。活期存款、定期存款、大额存单三类存款产品,大型商业银行上浮上限为10bp、50bp以及60bp,而其他中小银行以外的银行的相应基点上限分别为20bp、75bp以及80bp。这种情况下,三年期大额存单的上限仅仅为3.35%到3.55%。为什么还有的银行推出4.12%的定存产品呢?

实际上,市场利率定价自律机制并不是所有银行都加入了会员。目前核心会员有15家,包括了各大国有商业银行和部分股份制银行。在2020年其基础成员有1508家,观察成员481家。很多农村信用社、村镇银行并没有参加自律机制,因此可以根据自己的需求确定定期存款的利率。

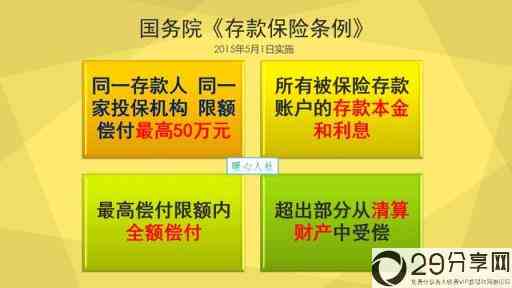

按照《存款保险条例》的规定,50万元以内的本金和利息可以得到全额保障。因此,只要是有存款保险这一推广标识的银行都是可以放心的。

现在很多大型商业银行的银行理财产品利率也不过3.5%上下,到达4%的很少。

还是需要提醒大家的是一定要确认为银行存款,并不是所谓的结构性存款等理财产品。向结构性存款,实际上收益是浮动的。还有一些银行理财产品,实际上是有兑付风险的。

有话要说...