买保险坑人吗?(买保险真的是个坑吗)

- 网赚杂谈

- 1年前

- 3

前几天看了一个视频,这个视频说:“保险是骗人的,凡是说10年之后退保能拿回本金的保险营销员,都是在骗你。”

这个视频一语惊人,同样一语惊人的还有说“基金定投就是一个骗局”的视频。

那么,这个说“保险是骗人的视频”到底对不对呢?现在,我以实际的事例来告诉你真实的情况。

一、保险是不是骗人呢

保险是不是骗人,关于这个问题,我们以中国近几年来保险行业的快速发展来说明。自改革开放以来,中国的保险业迎来了40多年的高速增长。如果这是一个骗人的行业,怎么可能骗了40年还能持续“骗下去”?

就拿近几年野蛮生长的P2P行业来说,不要说骗的问题,就是因为不规范发展,发展不到5年都遭到大批量的取缔,目前只留下3家。保险行业不仅持续高速发展40多年,而且保险公司还越来越多,保险营销人员队伍越来越壮大,保险收入越来越多,资产总额越来越大。

1980年,中国只有1家保险公司,到2019年人身保险公司已有91家,财产保险公司已达88家。我国已是全球第二大保险市场。仅就人身保险来看起,2020年前11个月,我国人身险保费收入3.1万亿元,人身险公司总资产近20万亿元。目前,我国有3亿人购买长期人身险保单,被保险人接近6亿人。

这么庞大的保险市场和保险规模,而且国家大力支持保险行业的发展,显然,保险不仅不是骗人的,而且还是助人的。

二、10年之后退保能拿回本金吗

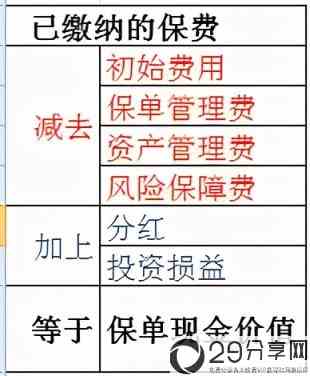

关于“投保10年之后能否拿回本金”的事,其实说的是退保。退保时,计算的拿回的钱有2个部分:一是退保时的现金价值,二是之前已经拿回的收益。

保单现金价值计息公式

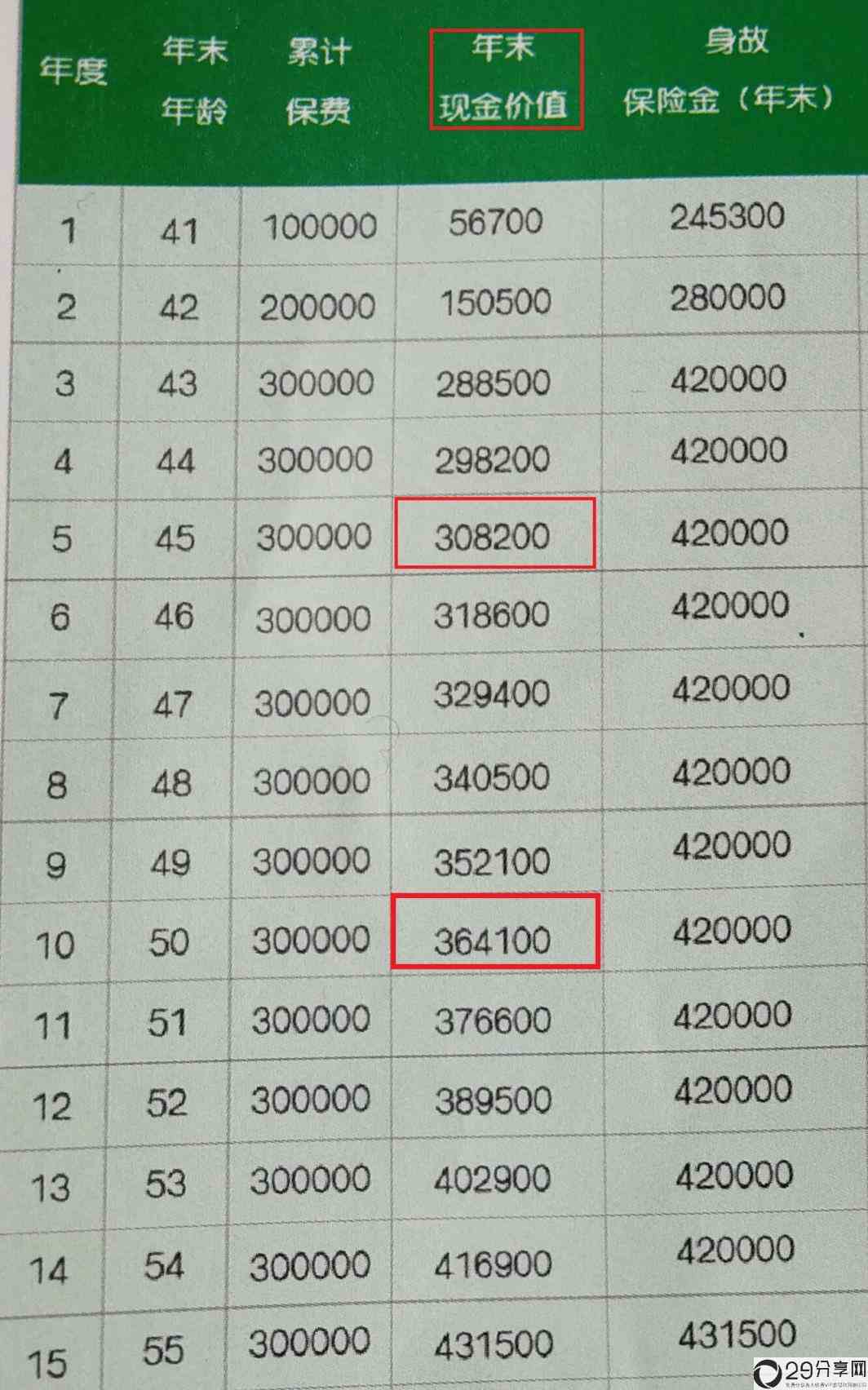

我们以中国人寿保险公司的“乐盈一生”终身寿险3年交费的产品为例,假设一个40岁的男性投保人,选择3年交费,年缴10万元,3年共缴费30万元。

投保4周年后退保,其现金价值为29.82万元,就十分接近所交的保费;5周年退保时,现金价值为30.82万元,已经超过所交的保费,此时退保,就是明明白白的“回本”了。如果是10周年后退保,可拿回36.41万元,比本金多出了6.41万元。

中国人寿一款保险产品现金价值表

我们再以新华保险的“荣华世家终身寿险”为例,假设45岁的男性投保人,以3年交费的方式年缴保费10万元,3年共缴费30万元。第4年末,保单现金价值就已达30.85万元,已超过所交保费,此时退保就回本了。如果是10周年后退保,可拿回37.63万元,比本金多出了7.63万元。

新华保险一款保险产品现金价值表

因此,“10年之后退保不能拿回本金”的说法是不正确的,是以偏概全的。

那么,这个视频为什么会说“10年之后退保不能拿回本金”呢?因为它针对的是重疾险。

重疾保险的功能重在保障,因此,它的现金价值增长的十分缓慢,在保险的前10年,现金价值一般只是本金的一半多一点。

一般来说,重疾保险的现金价值要到二三十年之后才会保本。所以,对于重疾保险如果不是迫不得已,不要退保,让保障一下持续下去,直到保险合同终止。

总的来说,正因为保险不是骗人的,才会有越来越多的人相信保险,购买保险,例如,2020年12月8日,招商银行销售的泰康人寿投连险,高达40亿元额度,但仅半天即告售罄,市场欢迎程度不同一般。

有话要说...