和月入20W的楼主聊了一个小时,有点崩溃

- 暴利项目

- 1年前

- 7

以前写文章写到过两个厂老板的故事。

他们十几年前都抓住了商机,靠办厂赚到了钱。

一个厂老板用赚的钱陆续买了一、二线城市的几十套房产,又买了厂子附近的土地。如今厂子生意不好,他把厂子关掉了,用赚到的钱,在土地上盖起了小楼。几十套房产和这小楼,给他带来每月2、30万的租金收入,他每天的工作就是和朋友喝喝茶聊聊天,看看还有什么其他好的投资机会。

另一个厂老板用赚的钱在城市远郊买了自住的别墅,好几辆豪车,这两年又给长大的孩子们也分别送了别墅。如今他的厂子生意也不好,却也不敢关掉,全家人的开销都靠着这“食之无味、弃之可惜”的厂子赚。远郊的别墅涨幅并不喜人,自己住着也没办法变现。豪车们用了这么多年,更是贬值到只有自己开划算。

第一个老板,如今资产过亿。倘若他现在想买自住的别墅,小楼一年的租金收入就能换一套。

十几年前同样赚到了第一桶金,为什么十几年后差距这么大?

《富爸爸财务自由之路》中,作者罗伯特·清崎专门花很多笔墨探讨有钱和富有的区别。

作者给出的财富定义是:“当你完全不工作时,在你现有的生活水平之下你所能生存的天数。”比如,你在北京一个月花6000块,你现在有60000块的存款,那你的财富就是10个月。罗伯特·清崎说:“财富是用时间衡量的,而不是用钱衡量的。”

基于这个理念,虽然在1989年,他和妻子就成为了百万富翁,变得很有钱,但他并不觉得他们当时很富有。他们的企业当时发展的很好,能源源不断帮他们挣钱。

于是,他们努力把这些赚到的,变成房地产、股票等其他能源源不断为他们赚钱的资产。终于,在1994年,他和妻子实现了财富自由,成为了真正富有的人。

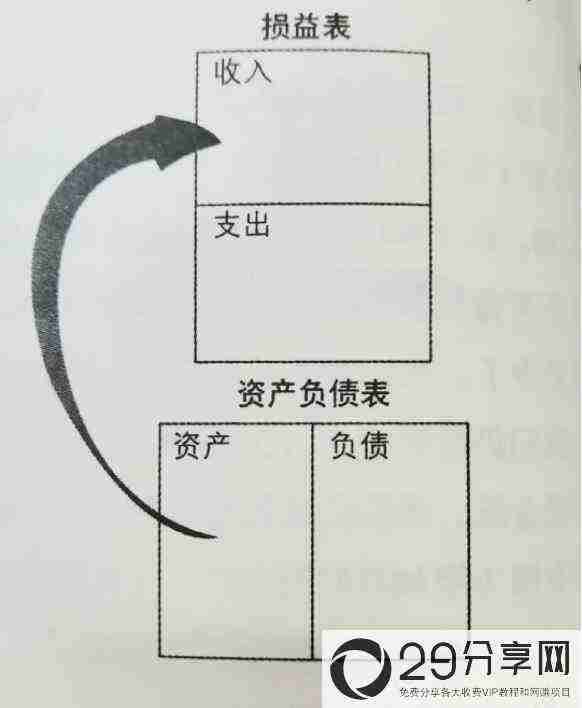

如果你还觉得不好理解,作者给出了两张表

一张是损益表,一张是资产负债表。

损益表包括收入栏和支出栏。资产负债表包括资产栏和负债栏。

资产是不断给我们带来正向现金流的东西,也就是源源不断给我们带来收入的东西。负债相反,是让我们的支出增加,让钱流出我们口袋的东西。

想要变得富有,我们要做的事情很简单,就是不断增加我们的资产,从而让我们的收入越来越高。

而大多数人的操作则都是相反的。他们最大的资产是他们自己,不断剥削自己劳动,换取金钱,再把换到的金钱变成负债,从他们的口袋里源源不断把钱掏走。美其名曰,享受生活。

懂得不断增加资产的人,看似重点不再享受生活,但最终的结果是,他们需要花越来越少的时间在工作上,拥有越来越大的选择权,真正享受到了生活。不断增加负债“享受生活”的人,终其一生为没有足够的金钱而焦虑。

再回头看上文两个厂老板的例子,正是这两种人的对照表现。

老板一把厂子赚来的钱,变成了房产、土地、能出租的楼房,这些资产不断把更多钱装入他的口袋,让他的收入越来越高。老板二把赚来的钱,变成了豪宅、豪车,这些不但不能赚钱,而是需要源源不断花钱维护的负债,收入仍然只是单一的靠工厂来提供。

两个人曾经都是有钱人。十几年后,一个人成为了真正富有的人,另一个人吃尽了红利后日子仍然紧巴巴。

不仅在真正富有前买豪车、享受奢侈生活这些显性的负债行为不明智,还有很多隐性的行为我也会在你梳理后一目了然。

比如我身边有家庭条件一般的父母,为了孩子能在本科期间享受国外教育而倾其所有。孩子选了个就业一般的专业。回国后,也只能找一份普通的工作,用时间换取普通的薪水,买不起房,还要面对为了她读书已几乎返贫的父母。

投资孩子、投资教育固然重要,这点我是认同的。但是这不计成本倾家荡产送孩子出国读书的选择,却是整个家庭寻求上升过程中性价比极低、风险极高的决策。

我身边还有朋友,当年面前摆着个很好的投资机会,风险也可控,但是她不愿意把赚到口袋的钱掏出去,于是生生错过了。

这也是对资产认知的偏差了。不仅仅钱本身可以是资产,一切能把钱装进我们口袋的东西,都是资产。能更高效地钱生钱,不比存在银行抵不过通胀好?

人人都想有钱,但是要让赚来的钱高效用起来,还真是个技术活。

我建议你也做出自己家庭的损益表和资产负债表,并练习在做每一个关于金钱的决策时,都对照上面的两张表来看一看,让自己真正走在变得富有的康庄大道上。

共勉。

有话要说...