先息后本贷款计算器(详解——贷款利息怎么算)

- 网赚杂谈

- 1年前

- 12

贷款的利息多少,关乎着我们的融资成本,是衡量贷款是否合适的重要因素之一。

但往往,作为借款人来说,面对各式各样的贷款、各种还款方式、利率水平,甚至还有有各种各样的“套路”,很难清楚的了解自己办的贷款的真实利率是多少。

本文,就带大家来了解下,如何算清楚贷款的利息。

为了方便大家更直观的理解,这里我们先预设一个条件:

假设贷款金额为100万,执行年利率为6%,贷款期限为3年。

当还款方式为等额本息时

等额本息是最常见的还款方式之一,也是银行中长期贷款常常运用的还款方式。在还款期内,客户按月偿还同等数额的贷款月供(包括本金和利息)。

等额本息还款方式的一个最大的特点,就是其每一期的月供中,本金和利息是不同的,其中本金随着还款期数增加而递增,利息随着还款期数增加而递减。

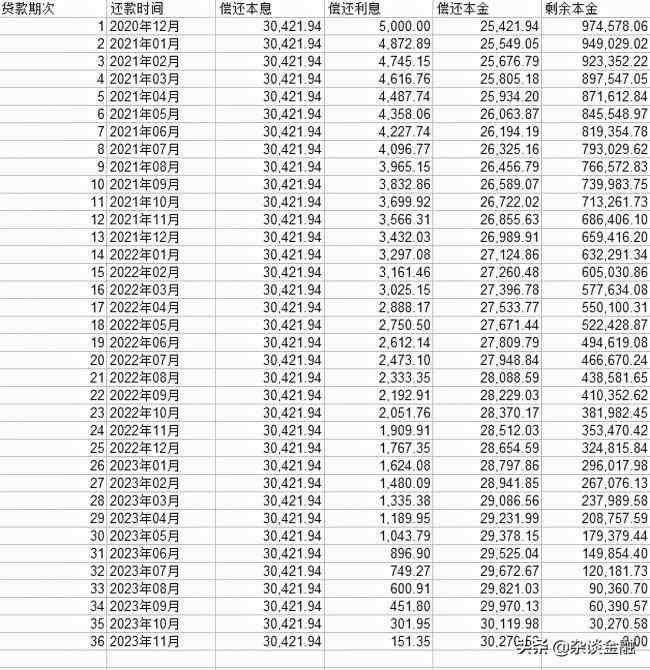

我们用一张还款明细表来诠释下这个特点:

可以清楚的看到——每期月供的月还利息越来越少,月还本金越来越多。

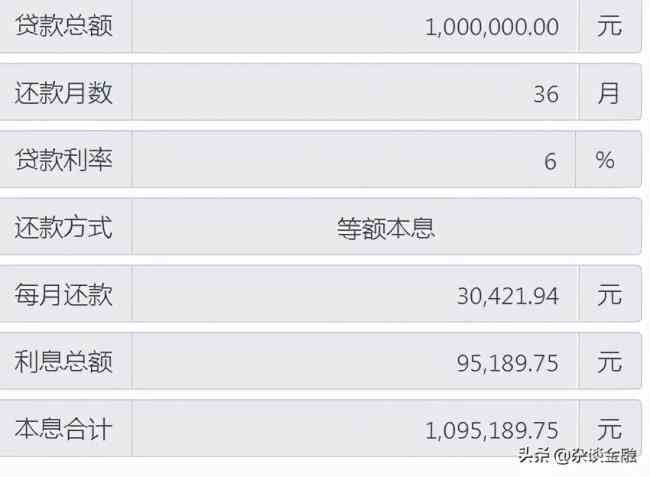

我们再来看下,100万,3年,6%,等额本息还款下,总利息是多少:

经计算,3年下来的总利息约9.5万元。

看到这里,我们发现了两个问题:

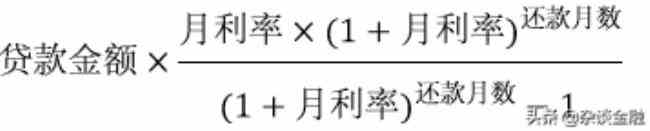

提前还款是不是不合适?确实不合适,因为从还款明细表中可以清晰的看到,我们在还款的前中期已经把大量的利息还进去了,而本金却没有还进去太多,如果选择提前还款,仍要归还大量的本金。但是,如果对于有一定闲置资金,不希望继续承担月供压力,以及继续计息的话,当然也是可以选择提前还款的。执行利率有那么高吗?我们看到,当本金是100万的时候,3年下来的总利息只有9.5万左右,这样一来,是不是利率应该是3.2%呢(9.5/3/100万)?事实上,对于等额本息的还款方式,是绝不能简单的用总利息除以期限,再除以总本金的。因为,我们每个月都在归还本金,而并非只归还利息,而6%的贷款年利率,是针对全部100万本金而非剩余本金来计息的。这一点,常常会被一些不良的从业人员,用来欺骗借款客户,以错误的低利率吸引客户申请贷款。等额本息的月供计算公式为:

总利息的计算公式为:

还款总利息=贷款额*贷款月数*月利率*(1+月利率)^贷款月数/【(1+月利率)^还款月数 - 1】-贷款额

当然,如果觉得上述计算公式过于复杂的话,也可以通过网上的一些还款计算器,来计算贷款的相关信息。

当还款方式为先息后本时

先息后本的还款方式常见于一些中短期贷款中,其特点为每期只归还利息,在最后一期归还本金。先息后本的还款方式因其月供压力较小(只还利息),资金利用率高(最后才归还本金)等特点,非常适合于有一定现金流压力,在未来有大额资金入账的借款人使用。

当我们借款100万,期限3年,年利率为6%时:

月供=1000000*6%/12=5000元

每一期的月供都是一样的5000元,到最后一期,也就是第36期时,归还本金100万,再加上最后一期的利息5000元。

我们可以看到,在先息后本的还款方式中,总利息达到了18万。也就是说,我们在享受到资金的充分利用的同时,付出的利息也会相应的提高。

先息后本还款方式的总利息计算,就非常的直观了,也很容易计算出来:

总利息=贷款金额*年利率*贷款期限

当还款方式为等本等息时

等本等息的还款方式,常见于一些小额的非银行机构类贷款,以及信用卡分期中。此类还款方式的特点类似于传统的等额本息还款方式,但每一期归还的本金和利息是一样的,不会随着期限的变化而变化,并且每期的月供也是一致的。

需要特别注意的是,在这种还款方式下,所谓的利率,严格上说应该叫费率。所产生的利息,严格上说应该叫手续费。

我们常常听到的信用卡分期月费率为0.5%,指的就是等本等息的月费率。

我们举个例子:

王先生借款100万,期限为36个月,月费率为0.5%,年费率为6%。

那么,王先生的月还本金就是100万/36=27777元,月还手续费就是100万*0.5%=5000元,总月供就是27777+5000=32777元。

之后,每一期的月供都是32777元了,每一期归还的本金和手续费也是不变的。

当然,等本等息还款中的贷款总利息也是很容易计算的:

总利息=贷款金额*月费率*贷款期限

看到这里,大家发现@杂谈金融一直说的是费率,而并不是年利率,那么这里的年利率就是6%吗?

不是。

同样的道理,作为借款人,每个月都在归还本金,但下一期仍然按全部本金计算手续费,那么真实的年利率可就不能简单的按总手续费除以期限再除以本金来计算了。

这里,我们来了解一个公式:

年利率 = 单期手续费率*分期数*24/(分期数+1)

带入上面的数字:

0.5%*36*24/37=11.7%

也就是说,采用等本等息还款方式,上文的6%的费率,换算成标准年利率的话,高达11.7%。

通常,我们在选择这种形式的贷款或者信用卡分期时,也经常会被一些从业人员哄骗,告诉我们所谓的“月息仅为0.5%,年息6%”的低息贷款,实际上的利率会比所宣称的高出近1倍。

因此,在选择做贷款或者分期时,一定要算清楚真实的年利率,再结合自身情况进行选择,不要选择那些融资成本过高的贷款或者分期。

当然,如果觉得上述公式过于复杂,我们同样可以在网上找到一些关于分期真实年利率的计算器,方便我们获知真实利率。

最后在给大家分享下之前做的一个表格,显示的不同分期费率下的实际年利率,供大家参考。

好了,关于贷款利息的计算,大家现在应该比较清楚了,其中最重要的一点就是要弄清还款方式,才能进一步的了解清楚贷款真实利率。

只有做到自己清楚明白了,才能避免在贷款的过程中上当受骗。

对于贷款相关的问题,如有疑问,欢迎大家留言询问。

有话要说...