如何计算工龄(工龄计算方法)

- 薅羊毛

- 1年前

- 8

工龄是怎么计算的?可能很多人还是一知半解。讲真,我国最规范的工龄法是1951年原劳动部公布的《劳动保险条例实施细则草案》,1953年进行了修订,称为“修订草案”。

草案中的“工龄”包括企业工龄和一般工龄。其中,一般工龄是指以工资收入为全部或主要生活来源的职工的工作时间。计算一般工龄时,应包括本企业的工龄。

当然,时代变了,现在确实有工人,不是以工资为主要收入来源。但一般是指员工的工作时间。

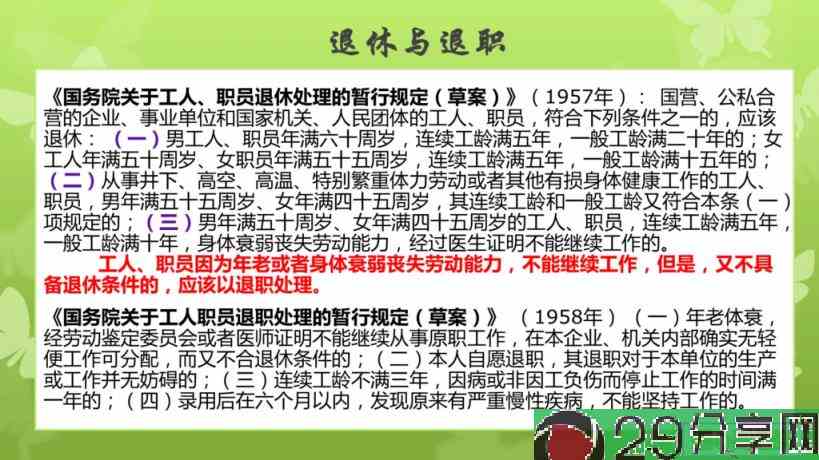

1957年《工人职员退休待遇暂行规定》进一步明确了一种工龄,称为连续工龄。毕竟退休不仅仅适用于企业,这种企业工龄的称呼也不合适。

所以我们可以说,工龄其实应该从工作之日开始计算,而不是每天。

在退休制度之前,根据工龄长短,确定退休前基本工资的具体比例。比如1978年《工人职员退休暂行办法条例》规定,工龄满10年不满15年的职工,按60%缴纳,最低25元。达到15年不满20年的为70%,达到20年以上的为75%。这个计算时间具体到每天。

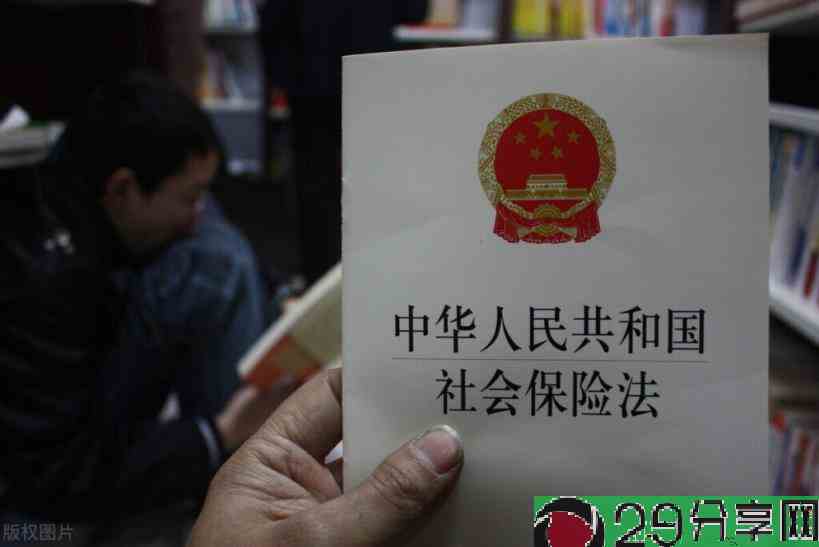

根据《社会保险法》的规定,自劳动关系建立之日起,应当缴纳社会保险。理论上,即使某月最后一天建立了劳动关系,也应该缴纳社会保险。不过具体执行还是要看当地的规定和个人理解。有些地方确实允许15号以后上班的员工不交社保。当然,如果要付款是没有问题的。关键在于用人单位是否同意支付。大部分员工也会认可这个解释,不会选择维权或者仲裁。

综上,从社保的角度来说,现在统一用的是缴费年限(包括视同缴费年限),而不是工龄。现在,工龄可能在企业内部管理制度中发挥一些作用,比如工龄工资、年假等等。

有话要说...